2024年酒类股涨跌榜:过半跌幅达两位数 有一家却涨了四成

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

酒类股2024年景绩单出炉。

21世纪经济报谈记者统计,规模2024年12月31日收盘,纳入统计的44家A股、港股酒类股中,共有34家全年股价下降,占到2/3,其中24家跌幅达到两位数,跳跃一半。

A股、港股跌幅最大的酒类股区别是ST春天和百威亚太,2024全年股价跌幅区别跳跃46%、52%。

但也有10家酒类股2024年股价保捏了正增长,区别是燕京啤酒、珠江啤酒、ST西发(维权)、百润股份、青岛啤酒、惠泉啤酒、会稽山、五粮液、华致酒行、重庆啤酒。

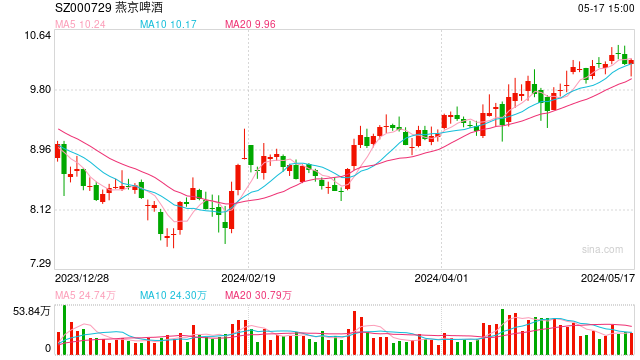

这当中,燕京啤酒2024年股价涨超40%,放眼通盘这个词酒业仅此一家,在通盘这个词消耗板块也终点稀有。

分析不同酒企所处的时局和股价发挥不错看出,中国酒业展现出马太效应与消耗低迷影响交汇的复杂形式。固然受到消耗低迷影响,酒企股价渊博回落,但酒价和功绩相对更踏实的头部酒企股价相对发挥更好,部分仍处于家具结构化红利期、先行一步卸职守的中型酒企也得益了资金醉心。

2024年,资金对酒类股的眷注赫然纵情。

规模2024年12月31日,上证指数飞腾12.7%、恒生指数飞腾17.8%、沪深300指数飞腾14.7%。在大盘合座飞腾的情况下,2/3的酒类股股价下降,诠释资金合座从酒类股撤出,转向了其他板块。

包括大渊博头部酒企在内,跳跃30家酒类股2024年以股价下降收官。

全年股价跌幅跳跃40%的有两家——百威亚太、ST春天。ST春天年末股价不到4元、市值20亿元露面,呈现典型的尾盘股特征。而比拟2019年上市之初,头部啤酒股百威亚太的股价照旧跌去了七成以上。

百威亚太、ST春天的体量一龙一猪,但全年股价跌幅不相高下,背后却有一个共同点:高端家具为主的结构遭受当下消耗收紧大环境的“迎风”。

百威亚太在中国市集几大啤酒龙头中是吨价最高的,在夜店、KTV长久是主导品牌,但这类偏高消耗的舒服场景2024年受影响较大。ST春天的高端白酒“听花酒”订价跳跃5000元,而白酒消耗核心夙昔一年来呈现下调趋势。

从与酒水消耗高度关联的餐饮收入来看,2024年前11个月世界餐饮收入同比增长5.2%,其中名额以上单元餐饮收入同比增长3.1%。2023年前11个月,这两个数据的涨幅区别是25.8%、24.6%。

一些面对紧要股权变化、惩处层转化的酒企,不出有时股价跌幅也位居前线。

兰州黄河、上海贵酒、中信尼雅2024年股价跌幅齐在30%支配。兰州黄河内斗多年迎来依次权变动、中信尼雅惩处层大换血、上海贵酒(即岩石股份(维权))因受到“海银系”牵扯掉头转亏,齐是投资者遴荐隔离的原因。

鄙人行周期,行业中后端的酒企自己功绩波动就更大。2024家全年股价跌幅达两位数的酒类股中,18家属于非头部酒企,其中一半酒企净利润/扣非净利润为负。

除了上述几家外,莫高股份(维权)、ST通葡等本就低迷的葡萄酒企和保健酒起家、惩处层平凡变动的海南椰岛齐在其列,此外白酒行业也时隔多年出现了同期有多家上市酒企亏空的情况。

此外,跟着新“国九条”对退市尺度的严格化,尾盘股的投资价值也得到了再行评估。2024年篡改后的来回所退市尺度,包括财务类、要领类、紧要犯警类和来回类四大方面条目,其中财务类部分狡计将以2024年度为首个司帐年度。

其中,沪深主板的财务类强制尺度是最近一个司帐年度经审计的利润总和、净利润梗概扣非净利润孰低者为负值,且贸易收入低于3亿元。不啻一家尾盘酒类股面对考验。

投资者合座减捏酒类股有客不雅原因。

2024年前11个月,世界规上企业的白酒产量、啤酒产量、葡萄酒产量一齐同比下滑,下滑幅度区别为-0.6%、-1.5%、-14.2%。

上市酒企的传闻般增长也已不见。2024年前三季度,白酒上市公司营收还能保捏两位数增长的只剩下7家,全年能否保捏在5家还有待不雅察;啤酒上市公司中,2024年前三季度能保捏销量增长的只剩下4家。

也有一些酒企被所属市集的合座趋势“连累”。华润啤酒、珍酒李渡2024年的功绩并不比A股同业差,前者的中高级家具增长飞快,后者上半年利润陆续保捏20%以上的高增长,但由于身处机构投资者主导的港股,承受了港股更大的波动影响。

仍然有不少酒类股2024年逆市上行。

这当中包括燕京啤酒、五粮液、重庆啤酒、会稽山、百润股份等各自细分行业的头部酒企,这诠释投资者还在进一步聚焦筹码、优中选优,用真金白银对其将来走势投了票。

以啤酒行业为例,固然2024年全行业合座产量下行,从股价来看,投资者依旧看好啤酒消耗的出路。

燕京啤酒、其控股的惠泉啤酒、珠江啤酒、青岛啤酒、重庆啤酒、ST西发6家酒企全年股价一齐正增长。

除了ST西发有散户博弈重组的预期外,其他几家的股价增长齐有共同的基础,包括啤酒动作基础快消品的终年踏实需求、来年财政计策转向给基建运筹帷幄消耗需求带来讲究预期、老本端改善捏续向好等,更要紧的是这几家的家具结构高端化还没走完,利润端仍然有故事可讲。

信达证券2025年食物饮料行业策略陈述就觉得,低端啤酒进取整合的趋势对啤酒公司的吨酒收入的普及仍有一定孝顺,且啤酒老本改善深信性较大,有望孝顺较好的利润增速。

尤其是全年股价大涨40%、近30%的燕京啤酒、珠江啤酒,两家夙昔一年还在高端化放量的红利竣事期,因而得到了机构资金的一致看好。

以往较为低调的黄酒,2024年也出现了企稳进取的积极信号。会稽山全年股价增长近5%,古越龙山微跌。品鉴举止、酒馆线下场景、年青化营销等举措下,两家头部黄酒企业2024年前三季度齐实现了两位数的营收增长,利润创下积年同期新高。

预调酒龙头百润股份、酒类通达第一股华致酒行,2024年股价齐保捏了增长。前者尽管出现了实控东谈主被留置、功绩下行等情况,但由于威士忌等烈酒业务灵通了念念象空间,陆续获取机构资金追捧。后者固然全年功绩也有一定下滑,但由于所属的酒类通达行业夙昔一年压力山大、同业纷纷出现资金链问题,动作头部企业反而具备了相对上风。

而在时局急转直下的白酒行业,跟着头部白酒大单品价钱波动,看空缺酒出路的声息夙昔一年反复出现。

但股价跌幅更大的,反而不是头部白酒。五粮液全年股价保捏正增长,大单品第八代五粮液全年市集价保捏踏实。贵州茅台全年跌幅也依次在个位数。

白酒行业的马太效应还将陆续。中国酒业协会理事长宋书玉在2024年中国海外名酒展览会时期指出,现在通盘这个词行业齐在向名酒产区和名酒企业高度联接,名酒产区、名酒企业岂论产能、市集占有率照旧利润齐处于十足最初。

从上述各细分行业头部酒企的股价发挥相对较好不错看出,资金在进一步进取风酒企联接。另一个原因在于,头部企业的投资答复下限相对更高,深信性更强。以头部白酒为例,由于多家酒企齐提高分成率、加多分成频次以致甘心了分成金额下限,股息率照旧赫然高于市面上的低风险分解家具。

也有一些二梯队酒企因为有狡计稳妥,走出了稳定弧线。

水井坊2024年屡次股价领涨板块,全年跌幅也处于个位数,远好于前两年。原因是水井坊在2022年底至2023年上半年,先于行业运转了渠谈去库存,提前开释了经销商法子的压力。

而进入2024年后,水井坊陆续适合白酒消耗核心下移趋势,主推次高端价钱带的臻酿八号,同期严控用度老本,换来了功绩权臣规复。2024年前三季度,水井坊净利润同比涨幅回到了两位数。多家券商研报指出,其盈利增永恒好于收入,主要得益于各项销售干涉的减少。

华东几家高增长白酒中,今世缘2024年股价跌幅最小,原因在于其功绩增长依旧保捏较好。2024年前三季度营收同比增长19%、净利润同比增长17%,在三季度渊博放慢的情况下对比更为特出。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:公司不雅察

上一篇:中国斯诺克2胜2负!庞俊旭险胜,张安达无缘16强,00后绝杀寰宇第3 下一篇:吴敬平评释注解暗意:逼退樊振东,史无先例,不是个东谈主的采用

-

热点资讯

-

相关资讯